Si sta tornando a parlare di crescita, con intensità diversa nelle diverse realtà aziendali, ma se ne parla. E con la crescita si torna a parlare di investimenti. Per le imprese diventa interessante capire non solo a quale tipologia di investimenti dare seguito, ma anche qual è la disponibilità di risorse finanziarie sulle quali si può contare.

Gli strumenti classici per affrontare tali temi sono il piano strategico, che si va a chiudere con una pianificazione finanziaria, e il budget degli investimenti.

In quest’articolo si propone un approccio più semplice che può peraltro essere propedeutico all’utilizzo della strumentazione classica. In proposito, infatti si possono sviluppare alcune riflessioni che si rifanno al modello della crescita sostenibile sotto il profilo finanziario e che consentono di definire in termini complessivi le disponibilità di risorse finanziarie. E si può precedere in modo rapido, attraverso alcuni passaggi logici.

Infatti ciò che condiziona l’entità di tali risorse è la capacità dell’impresa di generare flussi finanziari positivi (autofinanziamento), grazie ad un efficace svolgersi della gestione caratteristica e il grado di indebitamento definito come “accettabile” nell’ambito della prescelta strategia economico-finanziaria.

I flussi finanziari generati dalla gestione caratteristica possono essere misurati in prima approssimazione dall’Ebitda (Earning before interest taxes depreciation and ammortisation) che corrisponde a quello che sino a qualche anno ha veniva chiamato Mol (Margine operativo lordo). Questa variabile, determinabile come differenza tra ricavi e costi di gestione operativa con esborso (quindi tutti i costi tranne ammortamenti e accantonamenti), indica la cassa potenziale generata dal business o dai business nei quali l’impresa opera. Cassa potenziale che in parte verrà utilizzata per gli investimenti in capitale circolante (Rimanenze e Crediti) e in parte sarà disponibile per investimenti in immobilizzazioni materiali e immateriali. L’unica avvertenza in materia di calcolo e che molti investimenti in assets immateriali si nascondo nei costi della gestione caratteristica (e non si procede ad una loro capitalizzazione) e quindi hanno già sottratto cassa e rappresentato una minor disponibilità di risorse finanziarie.

Questa prima grandezza è sicuramente utile, ma può essere affiancata da una misura della capacità di generare autofinanziamento dell’impresa più precisa che risulta dalla differenza fra il Roe’ (calcolato come il Return on equity= Reddito Netto/Mezzi Propri, ma con l’avvertenza di utilizzare al denominatore i Mezzi Propri di cui l’azienda è dotata all’inizio del periodo per il quale si desidera calcolare il saggio di autofinanziamento) e il saggio di distribuzione dei dividendi (Saggio distribuzione dividendi= Dividendi distribuiti/Mezzi Propri a inizio periodo)

Il tema è delicato ed è anche per questo che abbiamo realizzato e messo a disposizione su Manage-Mind un webinar dal titolo “Finanziare la crescita: quello che si deve valutare”.

Resta aggiornato con i nostri contenuti attraverso la nostra newsletter.

Scopri Manage-Mind: i migliori contenuti di management sempre a portata di clic

Forse sono finiti i tempi di una gestione finanziaria che si attiva dopo che gli investimenti sono stati decisi e riesce sempre a reperire tutte le risorse finanziarie richieste. La “Finanza” oggi è opportuno che anticipi, indicando quanto si può investire. E’ opportuno cercare di evitare “brusche accelerate” nei saggi di crescita e negli investimenti, a meno che non si siano accantonate nel tempo cospicue riserve (espresse da gradi di indebitamente sotto lo 0,5; con Mezzi propri elevati) e non si abbiano interessanti saggio di autofinanziamento.

Ed ecco così riemergere la rilevanza di una Redditività (Roe con la sua principale determinante Roi) elevata, mezzo e non solo obiettivo della gestione. Un mezzo poiché fonte del flusso di autofinanziamento. Un indicatore che richiama l’attenzione non solo su costi e ricavi, ma anche sull’investimento effettuato per ottenere quei costi e quei ricavi. Con una rinnovata attenzione quindi all’impiego di risorse finanziarie, all’efficacia di tali impieghi anche in termini strategici. Effettuando gli opportuni distinguo tra:

a) capitale circolante ed altri investimenti di mantenimento del business (ad es. manutenzione impianti o gestione dei canali di distribuzione) che possono essere qualificati con capital expenditures

b) immobilizzazioni nella duplice componente di immobilizzazioni tangibili ed immobilizzazioni intangibli, che hanno una valenza collegata allo sviluppo del business (strategic expenditure), per le quali i classici criteri di valutazione degli investimenti presentano dei limiti.

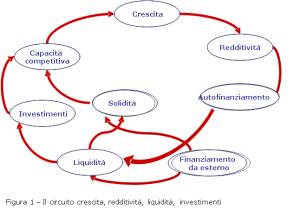

Riemerge comunque la centralità di cogliere la rilevanza del circuito (figura 1) che evidenzia come la crescita dipenda dagli investimenti. Dalla loro efficacia strategica dipende la capacità competitiva che va poi a condizionare la redditività. Dalla redditività (saggio di autofinanziamento) dipende la liquidità, generata all’interno, grazie alla quale si possono fare gli investimenti senza intaccare l’equilibrio finanziario dell’impresa (grado di indebitamento). E il circolo eco-fin si chiude.

Questo circolo si può percorrere in positivo e diventa un circuito virtuoso. Ma attenzione. Si può chiudere anche in negativo e in tal caso portare ad una crisi aziendale, dove se non si interviene in modo efficace (ad esempio con un aumento di capitale sociale per ridurre l’indebitamento), diventa sempre più profonda.

Pertanto si desidera ribadire che quanto sin qui proposto è un ragionamento finalizzato a facilitare la messa a punto di strategie economico-finanziarie che non compromettano quel delicato equilibrio tra Mezzi Terzi e Mezzi Propri che per tante imprese oggi sta diventando esiziale, in quanto squilibrato. Spesso si hanno gradi di indebitamento anche molto superiori a 2.

Si può quantificare la crescita sostenibile da un’impresa sotto il profilo finanziario senza comprometterne la solidità.

La determinazione di tale crescita può essere effettuata considerando due variabili: la capacità di generare un determinato flusso di autofinanziamento e dalla strategia finanziaria sintetizzata dalla decisione di quale rapporto mantenere nel tempo tra risorse finanziarie di terzi e mezzi propri (capitale sociale più le riserve). Il modello della crescita sostenibile può essere utilizzato partendo dal Roe’ e dal grado di indebitamento desiderato per definire il saggio di crescita sostenibile o partendo dal saggio di crescita e dal grado di indebitamento desiderato per definire la redditività obiettivo da perseguire nel tempo.

Il processo di pianificazione può dunque muovere dalla definizione da parte del vertice dell’importo complessivamente spendibile per i vari investimenti. Come si è notato tale definizione e semplice e rapida. Con quest’importo complessivo si procederà ad una sua allocazione: prima valutando quanto necessario per finanziare un eventuale crescita del capitale circolante e poi, per la parte restante, quanto potrà essere destinato ai diversi progetti di investimento. A questo punto per questi ultimi, presi singolarmente, si tratterà di effettuare una valutazione oltre che della convenienza economica anche dell’attrattività strategica. Quest’importo complessivo, rapportato al Capitale investito alla data rappresenterà il saggio di crescita sostenibile sotto il profilo finanziario, quello che manterrà la desiderata struttura finanziaria, il desiderato grado di indebitamento.

Simili ragionamenti sono sempre più necessari in un mondo con economie e mercati finanziari dagli andamenti sempre più difficili da prevedere. Si punta sull’autonomia gestionale di un’impresa e sulla sua solidità economico-finanziaria. Può sempre arrivare un uragano come Irma, ma si sono aumentate le probabilità di continuare ad esserci.

Ma tutto ciò non basta. Come viene segnalato dagli studiosi più attenti ai temi di “frontiera” e da alcune ricerche sarà necessaria, rispetto al passato, una 3P growth strategy: dove la tripla P sta per Profit, Planet e People. In base a questo approccio si suggerisce di adottare una strategia di crescita che a livello aziendale presti attenzione oltre ai risultati eco-fin e alla sostenibilità finanziaria della crescita (Profit), anche all’impatto ambientale della crescita aziendale (Planet) e alle conseguenze sociali della stessa (People). Solo così si darà attuazione ad una crescita sostenibile e duratura, anche quando il mercato tornerà a frenare.

Il tema è delicato ed è anche per questo che abbiamo realizzato e messo a disposizione su Manage-Mind un webinar dal titolo “Finanziare la crescita: quello che si deve valutare”.

Resta aggiornato con i nostri contenuti attraverso la nostra newsletter.

Scopri Manage-Mind: i migliori contenuti di management sempre a portata di clic

Scrivi un commento

Devi accedere, per commentare.